Artykuł sponsorowany

Czym właściwie jest grupowe ubezpieczenie na życie?

Nasz pracodawca może nam zaoferować zakup ubezpieczenia grupowego. Atrakcyjna cena może wydać nam się kusząca na tyle, że bez wnikliwego sprawdzania oferty, będziemy chcieli podpisać umowę.

Musimy jednak wcześniej wiedzieć, czy polisa grupowa zawsze jest dobrym rozwiązaniem? Warto zastanowić się również nad tym, jakiej właściwie ochrony potrzebujemy wybierając z https://rankomat.pl/grupowe-ubezpieczenie-na-zycie odpowiednia ofertę.. Dzięki temu nie podejmiemy decyzji zbyt pochopnie.

Na czym polega ubezpieczenie grupowe?

Tzw. grupówka jest produktem coraz częściej oferowanym przez pracodawcę tuż obok pakietów zdrowotnych i sportowych.

Polisa grupowa to ubezpieczenie, które działa na bardzo określonych zasadach.

Przede wszystkim jest to produkt, który jest skierowany do dużej grupy pracowników. W tej grupie osób możemy mieć zatem zarówno osoby młode, jak i starsze, jak również o bardzo zróżnicowanych zarobkach. Wiek pracowników może wpływać na ich kondycję oraz stan zdrowia, a co za tym idzie – na ryzyko poważnego zachorowania lub śmierci.

Ubezpieczyciel, tworząc ubezpieczenie dla tak dużej i zróżnicowanej grupy ludzi, musi uwzględnić bardzo różnorodne potrzeby: część z nich może planować powiększenie rodziny, część uprawia kontuzjogenne sporty, a część z nich w najbliższych latach może poważnie zachorować, np. na zawał serca.

W takim przypadku zakres ochrony musi być szeroki i uwzględniać jak najwięcej zdarzeń polisowych. Oznacza to, że w ramach grupówki możemy zatem liczyć na wsparcie finansowe w sytuacji:

- narodzin dziecka,

- pobytu w szpitalu,

- urazu ciała,

- operacji chirurgicznej,

- poważnego zachorowania,

- trwałego uszczerbku na zdrowiu,

- śmierci bliskiej osoby.

Oczywiście – różne oferty różnią się od siebie w tym zakresie, warto jednak wiedzieć, że ubezpieczenie grupowe powinno tak szeroki zakres ochrony oferować. Oferty możemy porównać samodzielnie, by mieć pewność, że polisa oferowana przez firmę, w której pracujemy, jest opłacalna.

Ubezpieczyciel, które obejmuje dużą grupę ludzi o różnych potrzebach, mógłby bardzo szybko wypłacić tyle świadczeń, że stałby się niewypłacalny, gdyby tylko świadczenia były wysokie. Jednak w ubezpieczeniach grupowych suma ubezpieczenia najczęściej jest niewysoka, co pozwala na tak dużą liczbę zdarzeń polisowych.

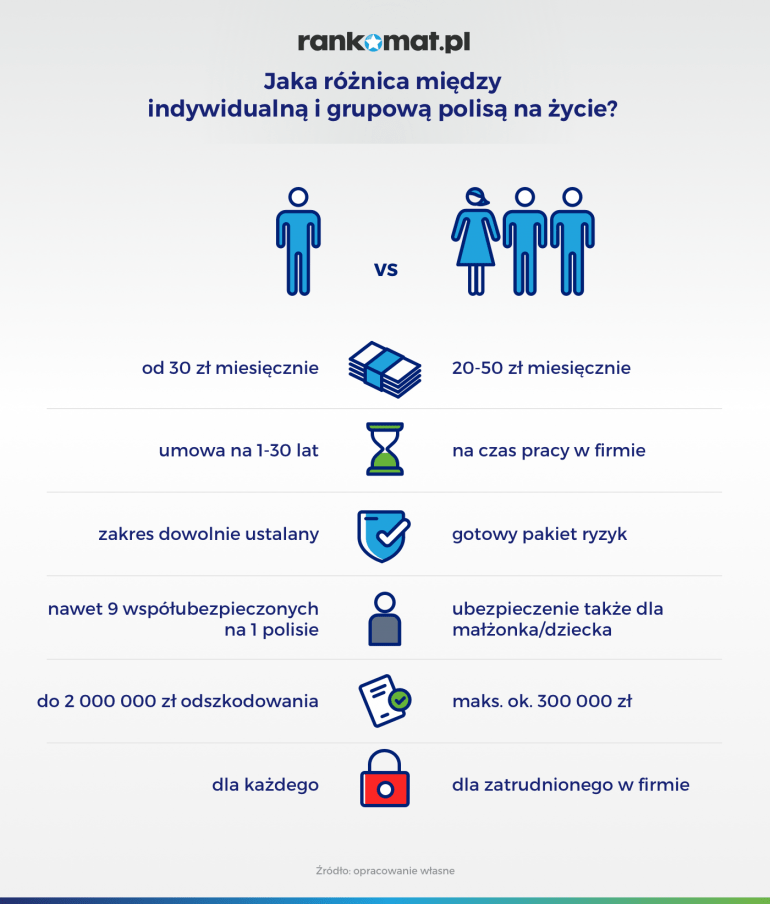

Dodatkowo, umowa zawierana jest na 12 miesięcy z możliwością przedłużenia ochrony o kolejny rok.

Podsumowując – ubezpieczenie grupowe zapewnia nam niewysoką sumę ubezpieczenia, ale w jej ramach mieści się dużo zdarzeń polisowych. Oznacza to jednak, że w sytuacji, gdy trafimy do szpitala lub złamiemy rękę – otrzymamy świadczenia, ale nie będzie ono wysokie. Umowa jest zawierana na rok, przez co ochrona jest krótkoterminowa. Natomiast plusem jest fakt, że składki polisowe odprowadza pracodawca z naszego wynagrodzenia, dzięki czemu nie musimy martwić się płatnościami.

Na czym polega ubezpieczenie indywidualne?

W ubezpieczeniu indywidualnym mamy wpływ na całokształt produktu, jaki kupujemy: na sumę ubezpieczenia, wysokość i częstotliwość składki, zakres ochrony oraz czas trwania umowy.

Jeżeli zatem chcemy ubezpieczyć się na 300 000 zł lub 1 000 000 zł – mamy taką możliwość. Możemy wybrać ochronę podstawową lub zakupić odpowiednie umowy dodatkowe, które zwiększą zakres ochrony wyłącznie w wybranym przez nas kierunku. W polisie grupowej nie mamy możliwości zrezygnować z ochrony, która w naszym przypadku jest całkowicie zbędna (jak np. świadczenie z tytułu narodzin dziecka w przypadku osoby starszej).

Polisa indywidualna może nas chronić 5, 10, 30 lat, a nawet i do końca naszego życia. Wszystko zależy od tego, na jaki produkt ubezpieczeniowy się zdecydujemy.

Kiedy grupówka jest dobrym rozwiązaniem?

Osoby, które nie posiadają żadnego innego ubezpieczenia na życie, z całą pewnością powinny pomyśleć o zakupie polisy grupowej. Jest to zabezpieczenie na wiele trudnych sytuacji życiowych, jak również ochrona dla naszych bliskich na wypadek naszej niespodziewanej śmierci.

Warto jednak przeanalizować ofertę, którą składa nam pracodawca – jej zakres, sumę ubezpieczenia i wysokość składki i porównać ją z ofertami indywidualnymi. Dzięki temu może okazać się, że w podobnej lub nieco wyższej cenie możemy uzyskać ochronę na wyższą sumę ubezpieczenia w ofercie indywidualnej. Zakup ubezpieczenia nigdy nie powinien być zbyt pochopny, taki krok dobrze jest przemyśleć na spokojnie i sprawdzić, co oferują inne firmy ubezpieczeniowe. Dzięki temu znajdziemy najlepsze dla nas rozwiązanie i w najbardziej korzystnej dla nas cenie.